貯金だけじゃもったいない。投資のプロに学ぶ「資産運用のコツ」

人生100年時代と言われるのに、先行き不透明で年金も本当にもらえるのか不安…。そんな人は多いのではないのでしょうか。コツコツ貯金ももちろんいいけれど、せっかく貯めるならそのお金を賢く投資にまわして、ラクして資産を増やすのもありかも。そこで、今回は投資のプロに、資産運用を始めるうえで知っておきたいことをハナコラボメンバーとともに、基礎から教えてもらいました。

〈三井物産デジタル・アセットマネジメント〉共同創業者/取締役 ALTERNA事業部長

まるの・ひろゆき/東京大学工学部卒。大手総合商社、ゲーム系スタートアップを経て、2016年にフリーランスとして独立。2018年〈株式会社LayerX〉に参画し、2019年執行役員就任(現職)。2020年には三井物産デジタル・アセットマネジメント設立、取締役就任(現職)。個⼈投資家向けオンライン資産運⽤サービス《ALTENA(オルタナ)》の事業運用に携わる。

資産運用を始めるうえで知っておきたい3つのこと

人生100年時代と言われる今。結婚や出産・子育て、老後など、あらゆるライフイベントにおいて必要となる資金を賢く増やしていけたら…と考えたことがある人は少なくないのでは?

そんなとき、知っておくと役立つのが「資産運用」についてです。預貯金、株式、債券、投資信託など、さまざまな選択肢があるなかで、自分に合った資産運用が何かを知るのは重要なこと。

そこで今回は、個⼈投資家向けオンライン資産運⽤サービス《ALTERNA(オルタナ)》を運営する〈三井物産デジタル・アセットマネジメント〉取締役の丸野宏之さんに、投資の基本について教えていただきました。

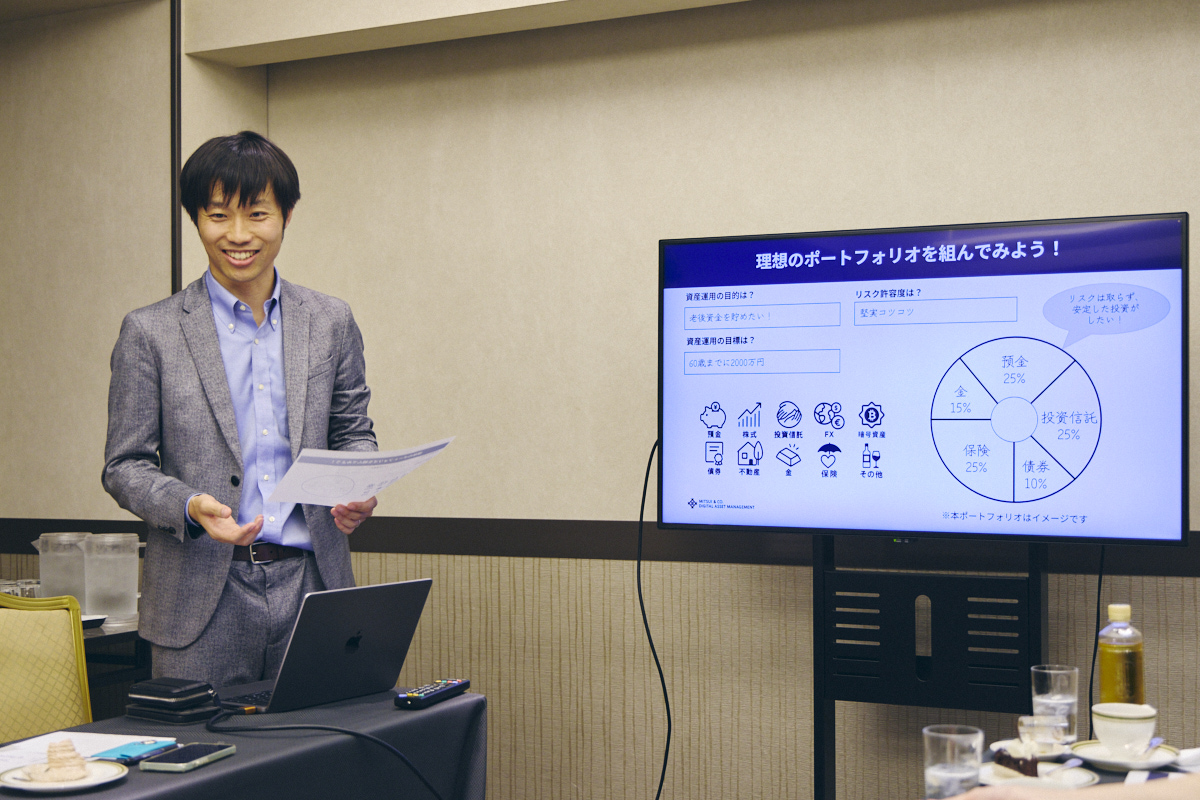

前半は、理想のポートフォリオ(金融資産の組み合わせとその比率)を作成するワークからスタート。その前に、丸野さんから資産運用を始めるうえで知っておきたい「3つの要件」を教えていただきました。

まず1つが「資産運用の目的」です。⽬的を明確にすることで、適切な投資戦略を選ぶことができ、運用の方向性を定めることが可能になると丸野さんは話します。

「そもそも、なんで資産運用をしたいんだっけ? というところを改めて考えてみましょう。

なんとなく増やしたいという方もいらっしゃるかもしれませんが、もう少し具体的に考えていただくと、お子さんの教育資金だったり、住宅を購入しようと思われていたり、老後のためにしっかり資産を貯めたいですとか、本業以外の副収入を得ていきたいですとか、いろんな目的が出てくると思いますので、まずここを言語化していきましょう」

2つめが「資産運用の目標」です。先ほどの目的に対して、どれくらいの成果を期待するかという達成基準を、具体的かつ数値化して設定することが望ましいと言います。

「例えば、先ほどの住宅の購入であれば、だいたい10年後くらいに、お子さんの年齢もこれくらいになるから、それぐらいに買えるといい。そのために今、自己資金もあって、プラスαで1000万円くらいあったらいいなと。

これくらい具体的だと非常に考えやすいです。ここまで具体的じゃなくても、年間で大体これくらい増えていけるといいな、という考え方もあるかと思います」

そして、3つめが「リスク許容度」です。

「投資はリスクと表裏一体になっていまして、より資産を増やしていきたいとなると、どこまで自身がリスクを取れるのかということを正しく認識する必要があると思っています。ただ、ここは具体的にというよりも感覚的なところでよいと思います。

例えば、最初は100万円くらい運用しましょうというときに、大体どれくらいまで値段が下がることを受け入れられるかとかですね。これくらいだったら許容できるかなというところを考えていただきたいと思います」

自分に合った資産運用を考えてみよう

先ほどの話を踏まえ、参加者全員でポートフォリオを作成していきます。時折、丸野さんへ質問が飛ぶ様子も見られ、皆さん真剣に取り組んでいる様子が伝わってきました。

ポートフォリオが完成したら、発表の時間へと移ります。参加者の皆さんは年代や職業もさまざま。そのため、資産運用の目的や目標にもひとりひとり個性が表れていました。

「私の目的は住宅購入のためです。今はまだ部屋を借り続けるのか買うのか、迷っているんですけど、買うってなったときに、ある程度の頭金があった方がいいかなと思っていて。

目標は、10年後に1500万円くらいと思っています。リスク許容度は、新NISAをやっているんですが、その感覚で考えると、ある程度は許容できるかなと思っています」

「今、大学4年生で就職先が決まったばかりなのですが、社会人になると社会保険料というものが発生するということを知りまして。そういったところから、副収入の確保を目的に立ててみました。まだお金の大きさとかのイメージが持てていないんですが、10年後に1000万円を目標に。リスク許容度は、初心者なので堅実にいきたいなと思います」

目標を具体化し、リスク許容度を踏まえることで、自分にあった資産運用の形がなんとなく見えてきることがわかります。それを踏まえ、続いて、丸野さんから資産運用の基本やトレンドについて解説をしていただきます。

資産運用の新たなトレンドとは?

資産運用をするにあたって欠かせないリスク分散の考えですが、丸野さんによると「分散すれば何でもOKではない」といいます。

「例えば、お店屋さんを始めますというときに、かき氷屋さんとアイスクリーム屋さんをそれぞれ出店する場合、冬場にはどちらも売り上げが減ってしまうイメージがありますよね。

売り上げの変動の仕方、投資の世界ではこれが『リターンの変動』になるのですが、同じような動きをするので、分散して2つ持っていても、あまり意味がないというものになります。

一方で、かき氷屋さんとおでん屋さんという、かき氷屋さんと違う売り上げの動き方をするようなものを出店した場合には、それぞれでリターンのいいところと悪いところを補い合って、全体としてリターンが安定します。

リスクというのは、『リターンのブレ』のことを指していますので、うまくリスク分散ができるということになります。つまり、それぞれの性質や値動きが異なる資産に分散させることがポイントになります」

そのうえで、何に投資をしているかが大事になってくると話します。

例えば、NISAで顕著な⽇本⼈の海外志向について。

〈日本経済新聞〉のHPに掲載されている「投資信託ランキング」純資産総額(残高の大きいファンド)部門で1位となったのが「オルカン」の通称で知られる「eMAXIS(イーマクシス)Slim 全世界株式(オール・カントリー)」、次いで2位は「eMAXIS Slim 米国株式(S&P 500)」と、いずれも海外株式の投資信託が続いたと丸野さんは示します(2025年4⽉18⽇時点)。

そんな日本人に人気の高い「S&P 500」や「オルカン」の今後について、専門家の間ではどのように予測されているのでしょうか?

「S&P 500については、これまでの黄金時代が同じように続くわけではないと、さまざまな金融の専門家も言い始めていまして。例えば〈ゴールドマン・サックス〉のレポートでは、今後10年間、これまでのようなリターンは続かない、低迷するという予想も出ています」

そこで、今後の投資リスクを減らすうえで参考にしたいのがプロの投資家(機関投資家)のポートフォリオです。

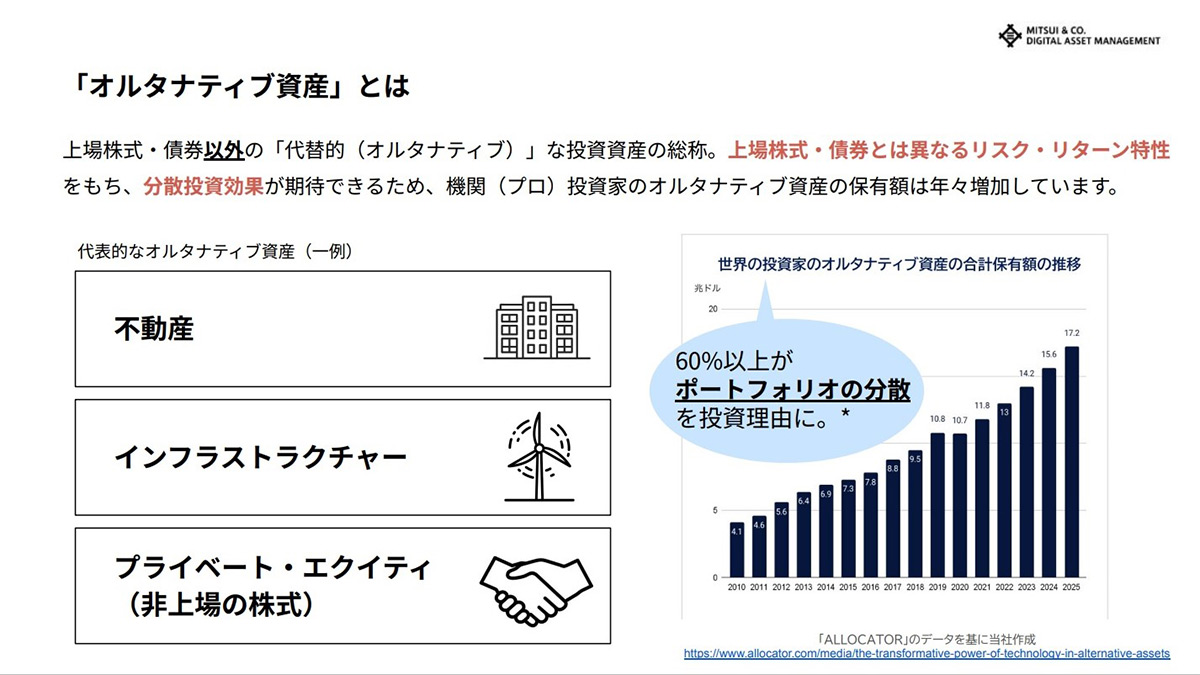

ハーバード大学基金や東京大学の寄付金運用のポートフォリオを見ると「オルタナティブ資産」への投資の割合が近年増えている傾向がわかります。

オルタナティブ資産とは、上場株式‧債券以外の「代替的(オルタナティブ)」な投資資産の総称。上場株式‧債券とは異なるリスク‧リターン特性を持つことから、分散投資効果が期待できると言われています。

その代表的な例が不動産やインフラです。個人投資家にはハードルが高いと感じられますが、プロ(機関)投資家が売買する厳選された安定資産に、個⼈も⼩⼝投資できる「デジタル証券」を利用すれば、初心者でも始めやすいと言います。

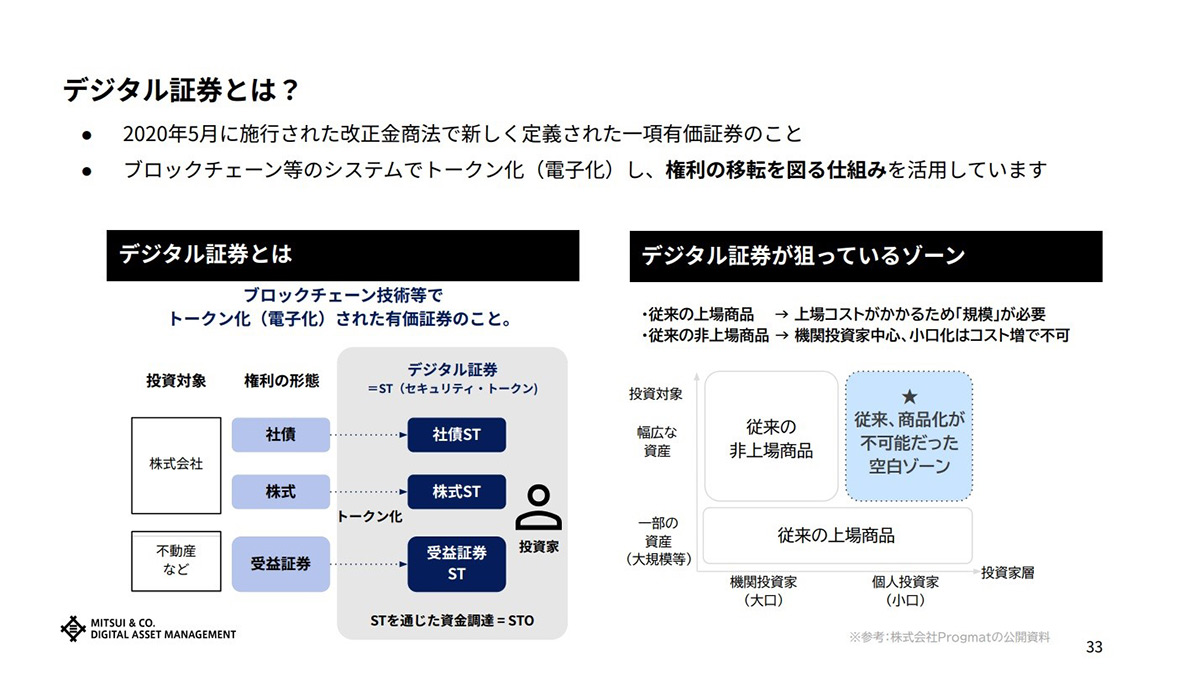

そんな気になる「デジタル証券」とは、2020年5⽉に施⾏された改正⾦商法で新しく定義された⼀項有価証券のこと。さらに、その特徴を丸野さんはこう説明します。

「ブロックチェーンという分散型の仕組みで運用しているので、従来に比べて裏側のコストが下がったことで、今までコスト的な観点から個人の投資家さんに、なかなかご提供できなかったものが新しく手に入るようになる商品として、デジタル証券が出てきています」

〈三井物産デジタル・アセットマネジメント〉が運営する《オルタナ》も、このデジタル証券を通じて不動産などの実物資産に投資ができるサービス。

「これまで機関投資家様がやっていらっしゃったような、マンションやリゾートホテルといった大型の不動産などに、10万円からご投資できるサービスで、投資家の皆様に累計で約300億円ご投資いただいています。

また、《オルタナ》の商品は分配金を年2回受け取れます。例えば10万円をご投資いただいたとすると、1年間で3~5%前後の運用のリターンが多いのですが、換算すると+3000~5000円 (税引前)くらいになります。

日々の暮らしをちょっとでもリッチにすることで、QOLを上げていきたいと考えていらっしゃる方には、このような分配金が受け取れるような資産は相性がよいのではないかと思います。

ご興味のある方は、ぜひホームページから詳細をご確認いただければと思います」

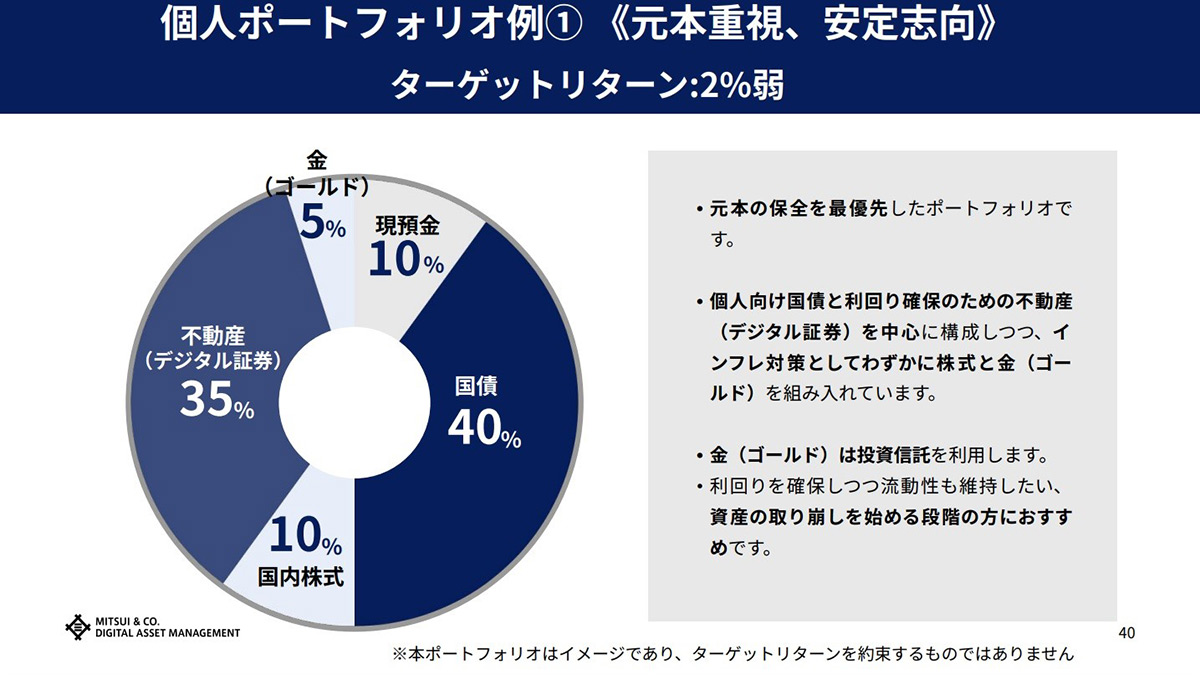

ここまでの説明を踏まえたうえで、丸野さんから改めて個人ポートフォリオのサンプルを紹介してもらいます。

「まずは、まだ資産運用をしていなくて、これから始めますという方や、一定資産をお持ちで、それをできるだけ減らさずにちょっとでも増やしていきたいという、元本重視・安定志向の方に向けた例になります」

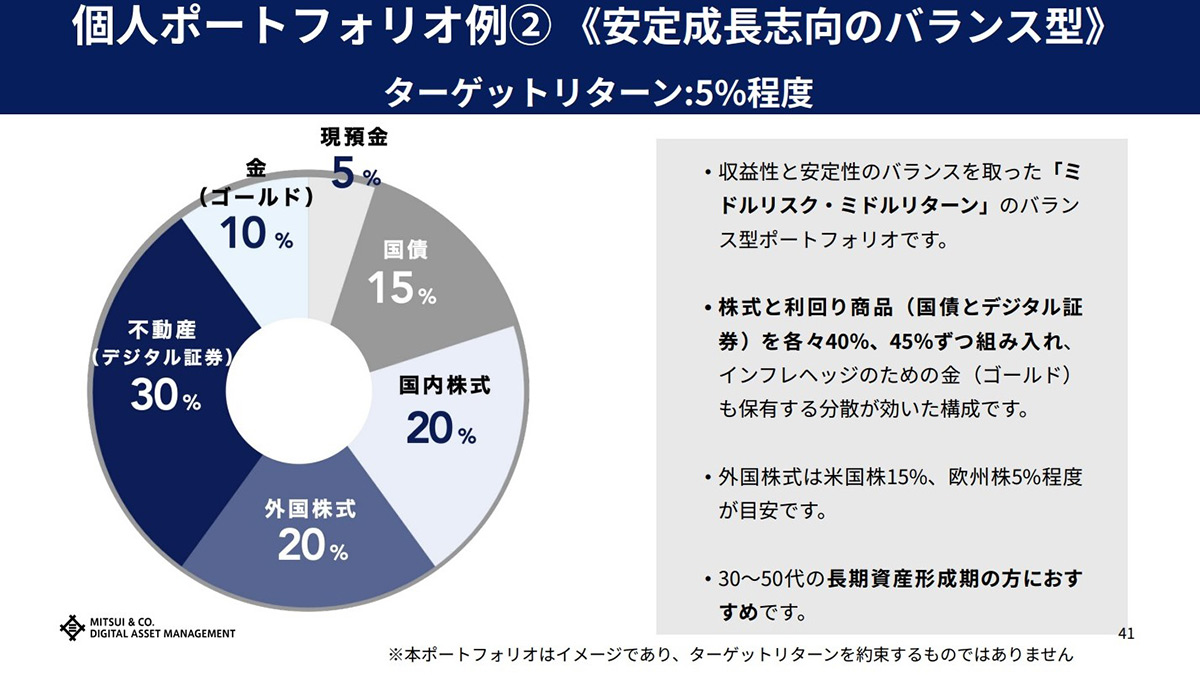

「続いて、年2%のターゲットリターンだと足りないなという、安定成長志向の方に向けた例となります」

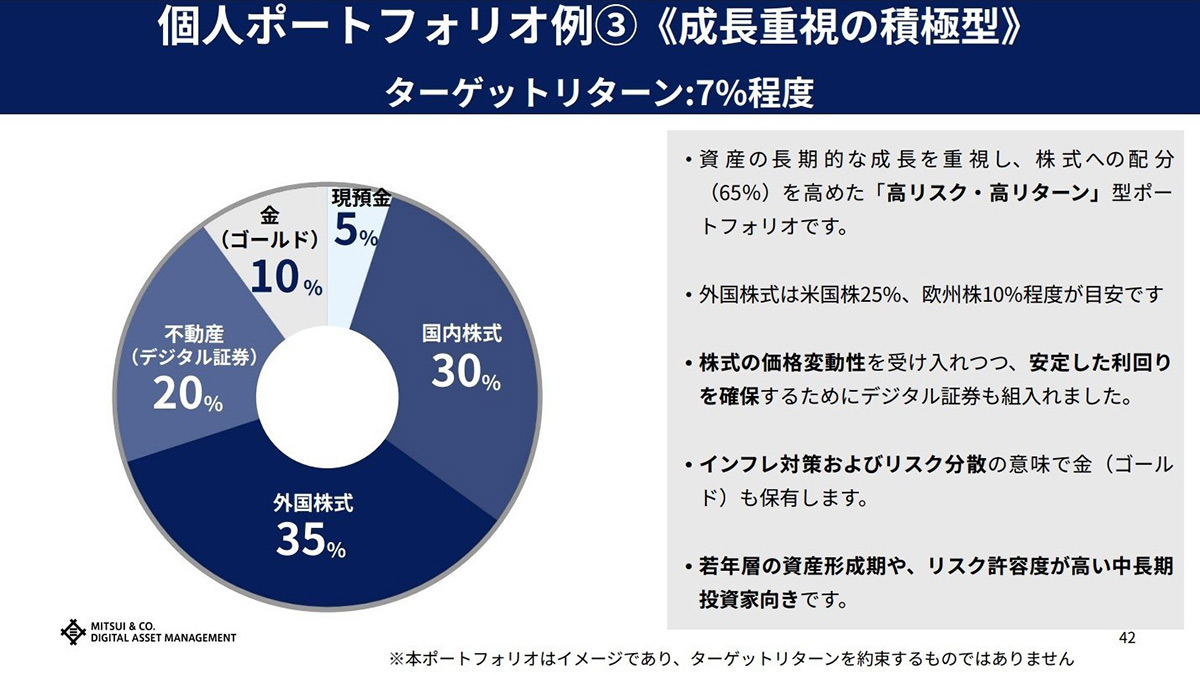

「先ほど、皆さんも目標を設定されたと思うのですが、年間5%じゃ足りませんという方もいらっしゃるかもしれません。

そういった方には、もう少しリスクを取っていただき、10%~20%前後の値動きは許容していただいて、中長期でしっかり資産を増やしていくという前提に立ったときに、どのようなポートフォリオが考えられるのかという目線で作成してみたのがこちらです」

「投資のプロ」だからこそ話せる貴重な情報も知ることができた今回のセミナー。終了後、参加者からはこのような感想が聞かれました。

「資産運用と言っても、いろんな方法があるんだということを知れて、視野が広がったなと思います。今回、デジタル証券について初めて知ったのですが、興味を持ったので始めてみようかなと思いました」

「これまでNISAはやっていたのですが、S&P500とオルカンしか持っていなかったので、もうちょっと別の銘柄にも目を向けてみようかな、分散しようかなと思うきっかけになりました。参加して、とてもよかったです」

※本記事はセミナーの紹介記事であり、金融商品の投資勧誘等を目的としたものではありません。

photo_Hikari Koki text_Mae Kakizaki

。天候に応じて、屋内で開催されることも。")

_3")