賃貸 vs 購入、本当に得するのはどっち?マンション選びチェックポイント4選

なかほら・さとえ/住まい購入後の「お金と家」のサポートに特化したコンサルティング会社〈東宝ハウスNEXT〉にてライフプランナーを担当。2級ファイナンシャル・プランニング技能士。

マンション購入に興味はあるけれど、いくらくらいの物件なら手が届くのかわからないと思っている人も多いかもしれない。一般的には、年収の6〜8倍が銀行で組める住宅ローンの想定額だ。仮に500万円の年収であれば、3000万〜4000万円。ただ、あくまでもこれは目安で、人によって住まいの優先順位はさまざまだと中洞さん。もし高い物件がほしくなった場合、それに合わせてどこまで自分の生活を変えられるのか。それは個人の価値観による。

コロナ禍以降、働き方が多様になるなかで、住み方や生き方の選択肢も広がってきた。「以前は都心の新築物件に関心が集まっていたけれど、郊外を選ぶ人、駅近でなくてもいいと考える人、中古物件を購入して自分らしい内装を実現する人なども増えています」と中洞さん。

予算が見えてきたら、物件探マ賃貸か購入か、それはその人の価値観次第で、絶対にこちらがよいという答えはない。賃貸は気軽に住み替えられるのがよいところ。ただ、購入した場合もリセールして住み替えることはでき、資産形成の面で大きなメリットがある。住みたいエリアや予算、好みの物件を整理して、自分の状況にどちらが適しているのか、よく考えよう。購しへ。物件は出会いなので、見つけたときに逃さないように、ローンの事前審査は先に進めておくのがおすすめだ。インターネットで物件情報を日々チェックして相場感を把握しつつ、不動産業者を利用して、ネット上にはない情報を見せてもらったり、気になるところを自分の目で確認したりしながら、協力して探していくのが一般的。

結婚や出産、転職など、この先の生活が不確定で、購入には踏み切れないと思う人、一人暮らしなので買いにくいと考えている人もいるかもしれない。でも「売って住み替えることは意外に難しいわけではありません」と中洞さんは言う。賃貸に出したり、販売したりしたときには資産にもなる。住まいを検討するなかで、自身の長期的なマネープランも見えてくる。まずは自分がどういう暮らしをしたいのか、どういう人生を歩みたいかをじっくり考えてみよう。

チェックポイント1. 賃貸と購入それぞれのメリットとデメリットを知る。

賃貸か購入か、それはその人の価値観次第で、絶対にこちらがよいという答えはない。賃貸は気軽に住み替えられるのがよいところ。ただ、購入した場合もリセールして住み替えることはでき、資産形成の面で大きなメリットがある。住みたいエリアや予算、好みの物件を整理して、自分の状況にどちらが適しているのか、よく考えよう。

賃貸のメリット

- 自分の利便に合うところに住みやすい。

- 住み替えがしやすい。

- 家の不具合は大家さんが直してくれる。

購入のメリット

- いつか資産になる。賃貸に出すことも住み替えも可能。

- 自分好みのレイアウトにできる。

- 長期的なマネープランが立てやすい。

- ローンの支払いが終われば固定費が下がる。

チェックポイント2. 5年後、10年後、自分の望むライフスタイルを可視化する。

購入に向けては、2つの準備が必要だ。まずは自分の状況把握。今の家賃より上がる場合、支払えるのか。いくらのローンが組めるのか。勤務先から家賃補助がある場合、住宅を購入すると補助がなくなることも多く、月々の負担が上がるので要注意。2つ目は物件探しだ。お買い得な物件はそう見つからない。自分の生活に合う物件を根気強く探して。

自分の準備

- 自分が住宅に支払える金額、予算を把握する。

- 銀行などに住宅ローンの打診をする。

物件の準備

- ネットで物件情報をチェックして、物件と相場の状況を知る。

- 不動産業者との相性を見極める。

- 譲れないことや妥協できること、内見時のチェックポイントを書き出す。

リノベーションという選択肢も!

中古物件を自分でリノベーションするほか、すでにリノベーションされ、排水管や給湯器などが新品に交換された状態で購入できる物件も。自分の意見を反映できることもある。そんな物件を購入すれば、ローンにリノベーション費用を組み込めるのがうれしいところ。

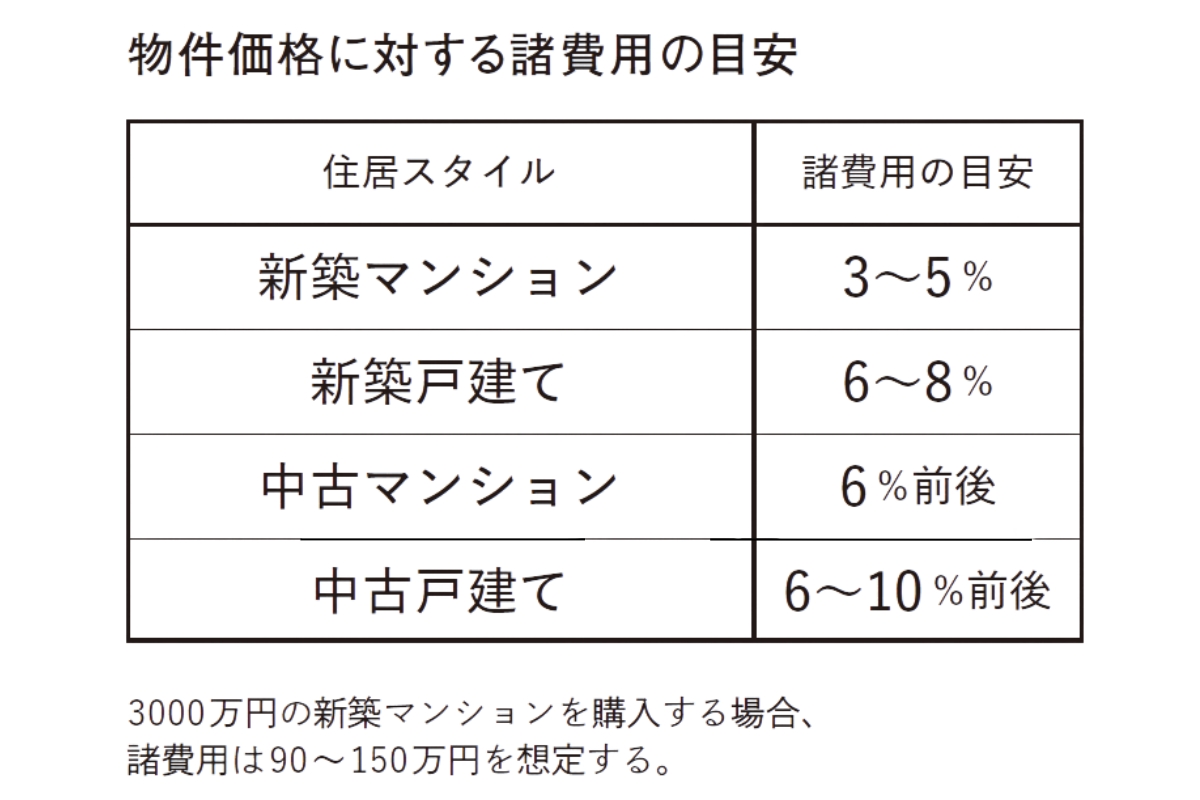

チェックポイント3. 物件代金だけじゃない、住宅ローンにかかる諸費用のこと。

住宅購入の際にかかるのが、不動産の登記をするための登録免許税、不動産取得税、印紙税、固定資産税・都市計画税といった税金。不動産業者を通して購入する場合には、仲介手数料も発生する。ローンを組むにあたっては、事務手数料、保証料、返済中に万が一のことがあった場合の団体信用生命保険も。物件代金だけではないことをお忘れなく!

コストカットTIPS

- 住宅ローンは2社以上を比較して検討する。ネット銀行も選択肢に。

- 物件価格に交渉の余地があるか聞いてみる。

- 火災保険の補償内容を見直す。

- 引っ越しは繁忙期(3~4月)を避けて安くする。

チェックポイント4. 大きなお買い物。買った後の維持費も知っておかなくては。

マンションは管理費・修繕費を支払えばOKと思っている人も多いかもしれないが、ほかにもかかる費用はさまざまある。たとえば、自分の部屋の区画内で給排水管が壊れた場合、直すのは自分だ。もし古い給排水管に亀裂が入り、床が浸水してしまったらその修復費用もかかる。そういった思わぬトラブルには、火災保険などで備えておこう。長く暮らせば、何かしらの修繕は必要になるもの。プラスアルファの経費がかかることを見越して、余裕を持ったお金の計画を立てよう。

借入がある場合住宅ローンの返済

ローンを組んでいる場合は完済まで支払いが続くが、繰り上げ返済で、月々の支払いや返済期間を調整することも可能。

固定資産税・都市計画税(毎年)

固定資産税は土地や建物の評価額によって変わり、毎年支払いが必要。市街化区域にある物件には都市計画税がかかる。

マンションの場合管理費・修繕積立金(毎月)

マンションの場合、共用部分の維持管理費、将来の大規模修繕に備えた積立金がかかる。築年数が経つと値上がりすることも。

火災保険・地震保険(5年ごとなどで更新)

ローンがあると、火事や台風などの災害に備える火災保険は必須だ。地震の損害はカバーされないため、地震保険の加入も推奨。

No. 1243

。天候に応じて、屋内で開催されることも。")

_3")