投資を始めたいけど、怖いという人必見! リスクが小さいNISAについて解説

なかむら・よしこ/アルファアンドアソシエイツ代表取締役。早稲田大学商学部で国際経済を学ぶ。日本の女性FP第1号で、相談実績は女性を中心に1,500件以上。著書に『女性が28歳までに知っておきたいお金の貯め方・ふやし方』(三笠書房)ほか多数。

「今までしなかった人が投資をすることで国が元気になります」

最近よく聞くNISAって?

投資のリスクを減らすには「分散」と「長期」。それを実現できるのがNISAでの積立です。

覚えておきたいのは、投資にはリスクがつきものだということ。値段の動きを正確に予測することはできないので、上がると見込んで買った株が値下がりしたところで売れば損をする。ただし、投資はギャンブルではないので、リスクを小さくする方法はある。それが「分散」と「長期」だ。

「分散」は、まず種類をわける。違う値動きをする商品を複数持てば、一つがマイナスになってもほかの商品でカバーできる。次に、買う時期をわける。少額ずつ回数をわけて買い続けることで、値下がりしたときに多く買うことになり、値段が戻ったときに利益が出やすい。まとめて買ってしまうこともない。これが、毎月同額で購入していく自動積立だ。

一方「長期」は、数年から数十年かけて、じっくり値上がりを待つスタンス。短期儲けを狙わず資産を育てる気持ちで持ち続けることで、損をしにくく利益が出やすくなる。だから、最低でも3年、あるいは5年は使う予定のないお金で投資するのが基本。

この2つの条件を満たす投資をし、国がサポートする制度がNISAだ。ここですすめるのはリスクが小さい投資法(主につみたて投資枠)で、投資信託を毎月買う方法だ。

投資商品≒アラカルト 選択肢はたくさんだけど、初心者は迷ってしまう。

株式投資にはいろいろな種類があり、商品によってリスクの種類や値動きの大きさが違う。取り扱う金融機関も異なる。日本の株式だけではなく、アメリカやヨーロッパ、新興国の商品を買うこともできる。好みの料理を選ぶアラカルトのようなもの、と中村さん。ふつうは投資で得た利益には税金がかかるが、NISA 口座での取引は非課税。NISAの成長投資枠では、投資信託の積み立てのほか、ETFや株式の一括購入もできる。ただ、この投資法はリスクが大きいので中級者向けといえる。

NISAの投資信託≒定食 運用のプロが見繕ったパッケージ商品。

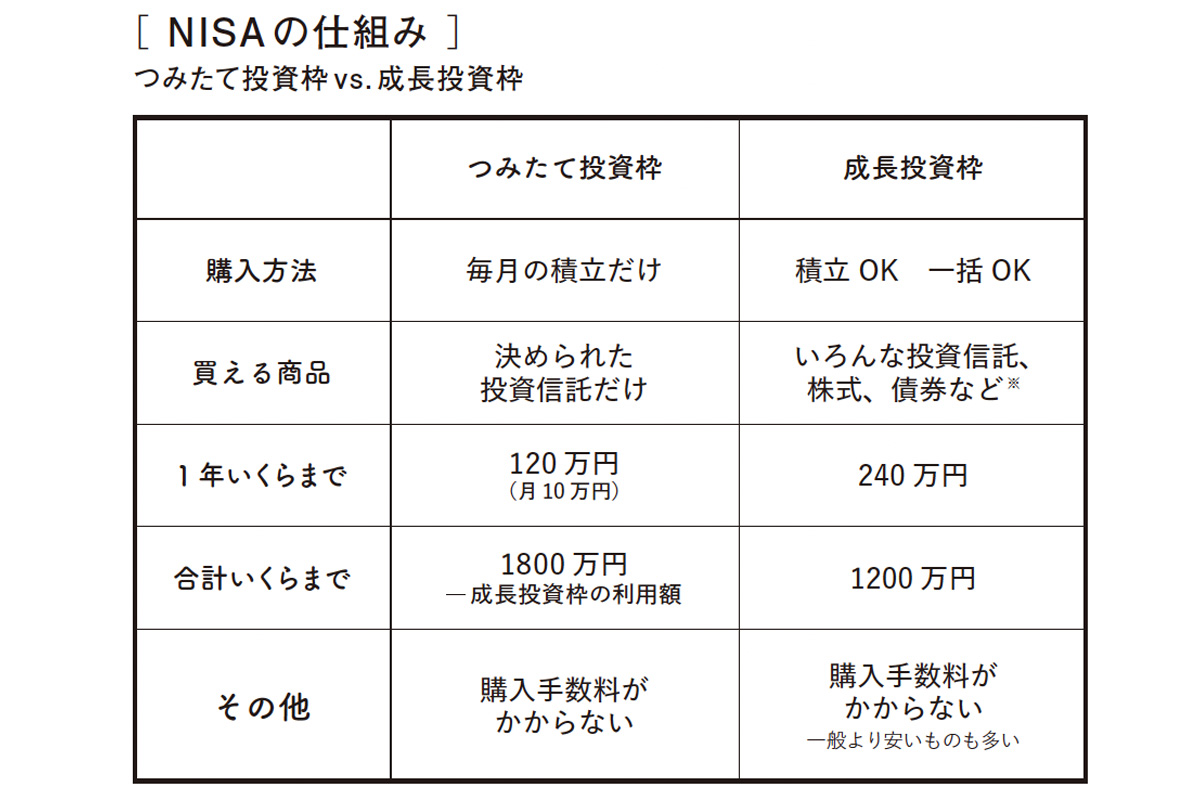

NISA には「つみたて投資枠」と「成長投資枠」の2つのカテゴリーの投資枠がある。仕組みは上の表の通り。つみたて投資枠は、投資信託の積立で時間をかけて資産をつくる。成長投資枠でも同じことができるが、投資信託以外の商品に投資できたり、積立でなく一括でも投資できる。NISA口座は、ほとんどの証券会社や銀行で開設できる。金融機関によって月1,000円から投資できるところも。投資限度額は、全部を投資信託の積立に使うと月30 万円まで、トータル1800万円となる。

お金を増やす方法ありますか?

No. 1243

。天候に応じて、屋内で開催されることも。")

_3")