投資超初心者でもステップバイステップで教えます!NISAのはじめかた

なかむら・よしこ/アルファアンドアソシエイツ代表取締役。早稲田大学商学部で国際経済を学ぶ。日本の女性FP第1号で、相談実績は女性を中心に1,500件以上。著書に『女性が28歳までに知っておきたいお金の貯め方・ふやし方』(三笠書房)ほか多数。

「今までしなかった人が投資をすることで国が元気になります」

どうやって始めたらいいの?

まず、専用の口座をつくりましょう

NISAを最大限活用するための中村さんのおすすめは「成長投資枠も投資信託の積立に使う」こと。「インデックスであれば、どれも大差なし。メニューが多くても悩みすぎないで」と中村さん。銀行窓口で相談するとバランス・ファンドを勧められることが多いようだが、これは、ひとつのファンドで株式、債券、不動産といった種類の違う資産を買うため、値上がり・値下がりの理由がわからない。対して、日本株式や世界株式のインデックスは、経済の動きと連動しているのでわかりやすい。日々世界の経済情勢にアンテナを張りながら、世界の情勢について理解を深めていくことができる。せっかく投資を始めるのだから、楽しみながらいろいろ学ぼう。

STEP1 口座を決める。

NISA 口座の開設は投資を始める第一歩

投資を始めるには専用の口座を開く必要がある。NISA口座は2つのコースがある。ひとつは銀行、もうひとつはネット証券。お金や投資に苦手感がない人は、ファンドの数が多く、成長投資枠のメニューが豊富なネット証券がおすすめ。さらに投資に興味がわいたときに、チャレンジできる商品が多い。お金や投資にちょっと苦手感があるという人は、銀行口座で開くのが安心だ。わからないことを直接相談できる窓口がある。いずれの口座でも、開設後の残高確認や商品、金額の変更は、オンラインで行うのが基本となる。

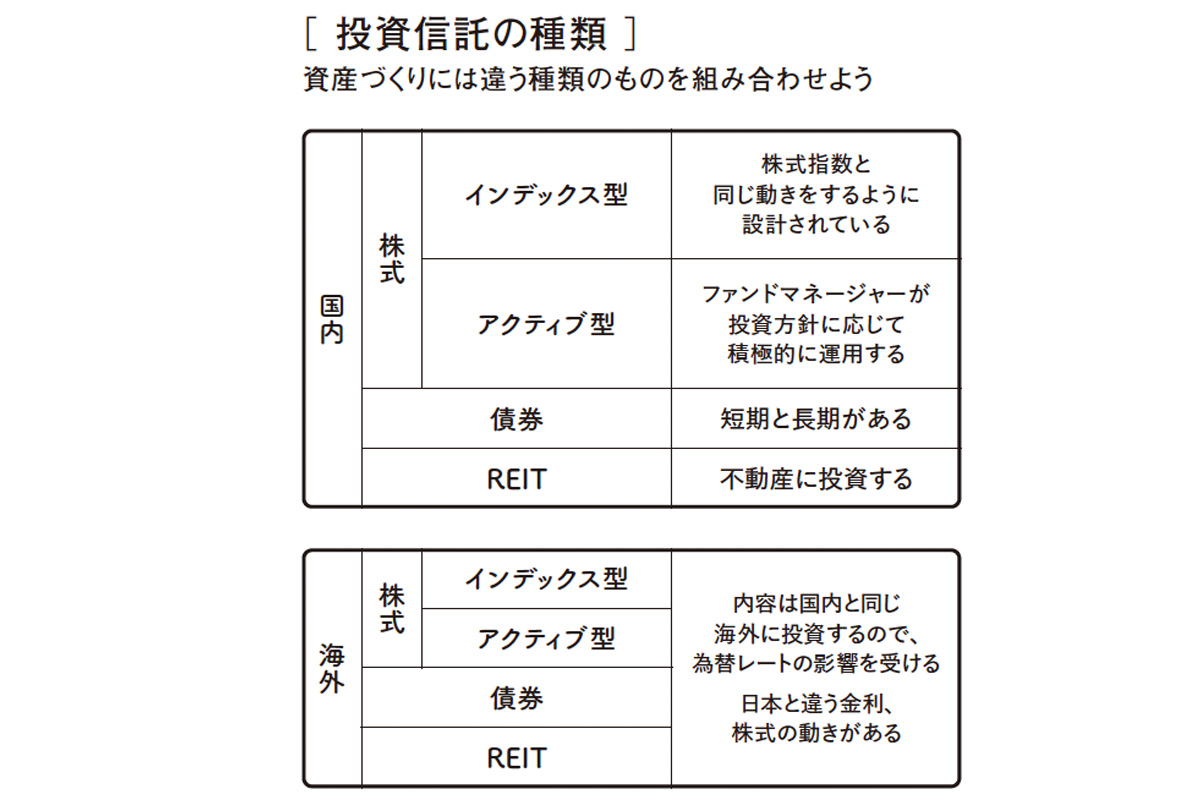

STEP2 投資信託の種類を選ぶ。

おすすめは日本株と世界株のインデックスファンド2本立て

投資先が国内か海外かでわかれる。投資の種類は株式、債券、REITなど。上の表のインデックスとは指数のこと。どの国にも株式相場などの全体的な値動きを表す指標があり、日本だと「日経平均株価(日経225)」や「東証株価指数(TOPIX)」など。アメリカだと「S&P500」が有名。この指数と同じ値動きをするよう運用されるのがインデックス型。対して、運用担当者がつき、より大きな値上がりを狙うのがアクティブ型。その名の通り、積極的なファンドだが「インデックスより成績がいいものは少なく手数料が高い」と中村さん。

STEP3 購入商品を決める。

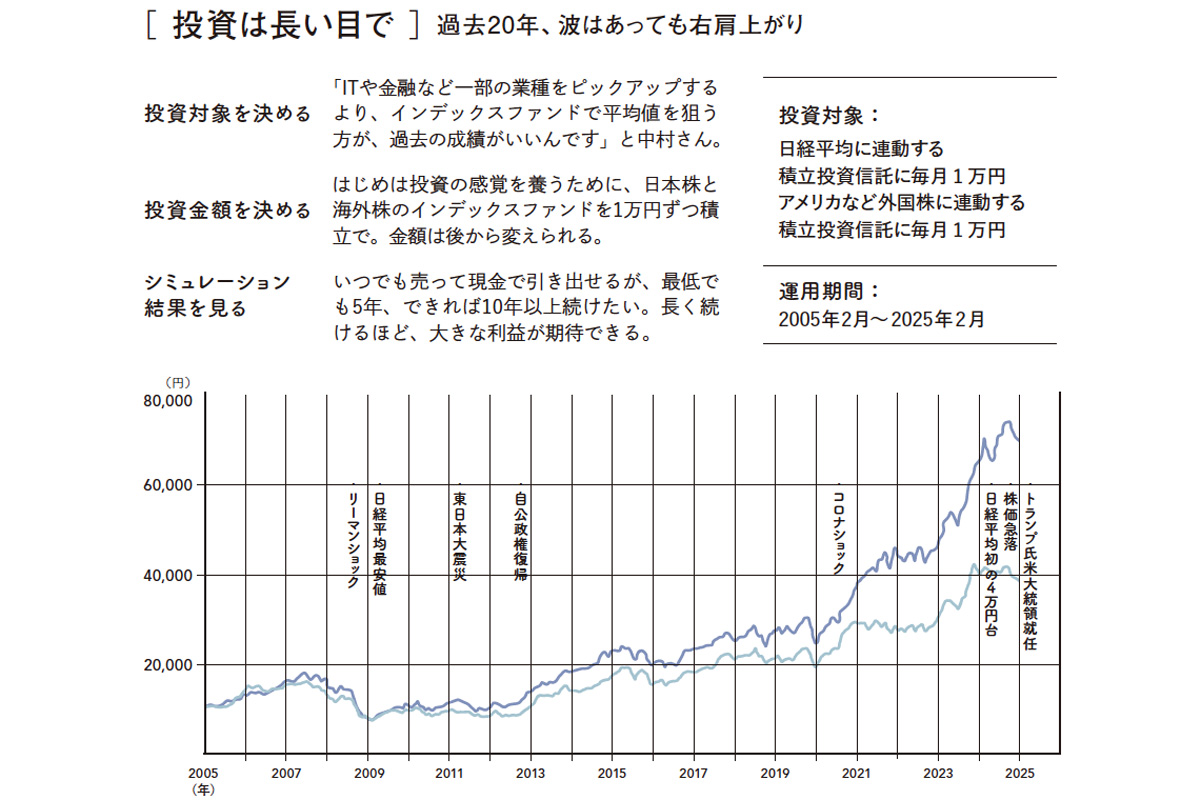

過去のシミュレーションでNISAの実力を見てみよう

投資信託による積み立ての実力がはっきりわかるのがシミュレーション。過去の指数データを用いて、5年、10年、20年と今まで積み立てていたらどうなっていたかを試算できる。将来の数字を約束するものではないが、大いに参考になる。中村さんのおすすめは、インデックスファンド。値動きが市場と連動してわかりやすくて将来の成長が期待できるから。NISAで買える日本のインデックスファンドは全部で48本ある。「分散」のため、もうひとつは、海外のインデックスファンドを選ぼう。これまでは日本より好成績だ。

STEP4 あとは老後まで放っておけばいいのです。

長く続けるほど、増え方が大きくなる可能性大。

ここまでの手続きが完了すれば、毎月決まった額を自動的に積み立ててくれるので、あとは貯まって増えるのを待つだけ。始めたら、最低5年は続けたい。運用期間が長くなればなるほど、良い結果が期待できる。たとえ途中で値段が下がったり損が出たとしても、解約せずにグッと我慢。使ってもいいのは、住まいを買うときの資金や子どもの教育資金、老後資金など、人生の一大イベントで必要になったとき。使う時期が近づいたら一度に売らず、5年前から少しずつ引き出すと、株式相場が下がっても被害は少ない。

お金を増やす方法ありますか?

No. 1243

。天候に応じて、屋内で開催されることも。")

_3")