ライフマネートレーナー・石川福美さんのマネー悩み相談室 ライフマネートレーナーがお答え!第1回「お金が貯まらないのですが、どうすればいいですか?」

子どもの教育資金、老後のお金など、将来必要になるお金のために今から貯金&資産運用しないと大変なことに!?「老後には2000万円が必要」という計算も出ていて、年金制度はほぼ崩壊!?しかも、医療費の自己負担も上がりそうだし、消費税などの増税も……。じゃあ、どうすればいいの? とお悩みのアナタ。お金のプロである、ライフマネートレーナーの石川福美さんにそのお悩みを解決してもらいましょう。今回は“貯金”のお話です。

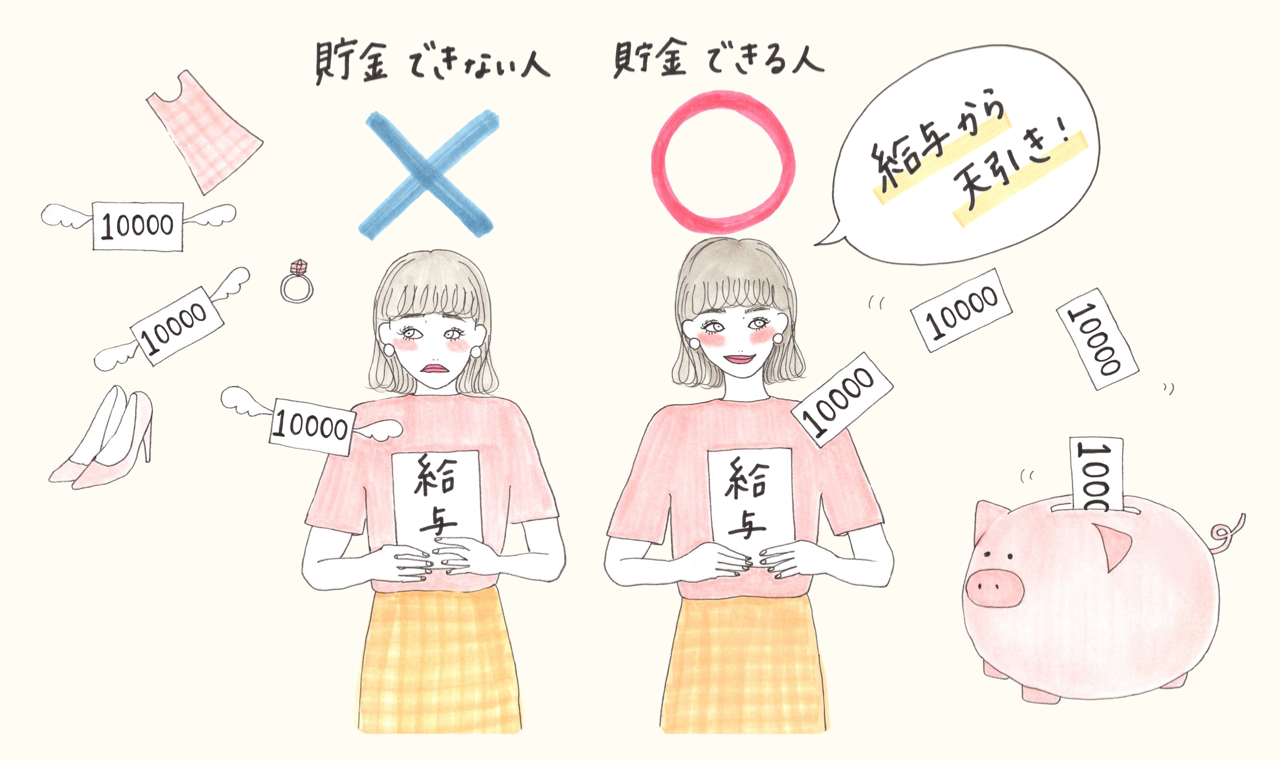

答え:「自動的にお金が貯まるシステム作りをしましょう」

収入から貯蓄額を天引きするのが、貯蓄への近道。

お金が貯まらない一番の原因は、“収入と支出のバランスがとれていない”にあります。とりあえず使ってみて、最後に残ったお金を貯金しようという考えです。これでは支出をコントロールできませんので、お金は溜まりません。その考えを改めることから始めていきましょう。

たとえば、年収1300万円の30歳Aさんと、年収390万円の30歳Bさんがいたとします。Aさんは、収入が入ったらどんどん使うタイプ。対してBさんは、給料から貯金額を天引きしています。このふたりは年収でかなりの差がついていますが、預貯金額を比べると、年収が劣るBさんの方が貯金できている場合がほとんど。それほど“収入から貯金額を天引きする”という習慣は重要で、貯金するための近道と言えるのです。

財形貯蓄は、強制的にお金が貯まっていくシステムになる。

そこでぜひ利用してほしいのが“財形貯蓄”です。給与からの天引きでお金を貯める制度で、自動的にお金が貯まっていきます。この制度がある会社に勤めている人は、やってみるのをオススメします。あとで詳しく説明しますが、給与を複数の口座を分けるのも効果的。口座が複数あることで、支出を抑えられます。このように強制的にお金が貯まっていくシステムを“強制貯蓄習慣”と呼んでいますが、これができていれば貯金は簡単です。

家計簿をつけて、支出の見直しをしましょう。

")

毎月の貯金額を決める必要がありますが、まず最初に“家計簿”をつけてください。現状の支出の見直しをかけてから、貯金額を決定するのです。家計簿をつけるといっても簡単で、支出を「①消費②浪費③投資」という3つの項目に分けるだけ。消費は生活するのに必要な支出、浪費は生活に必須ではない支出、投資は将来のために役立つ支出です。この分け方は人によって異なります。たとえば、被服費が「浪費」になる人もいれば、洋服が仕事を頑張るモチベーションになるのであれば、被服費は「投資」になります。

たとえば、「消費の中でも食費は3万円とイメージしていたが、実際に家計簿をつけると5万円かかっている。何か絞れるものがあるのか?予算を組み直す必要があるのか?」といったカタチで吟味してください。予算を決めたらその予算内で支出をコントロールします。うまくコントロールできる人は、予算が決まってしまえば家計簿はつけなくてもOKです。ただ、予算をオーバーしてしまう人は、家計簿は毎月つけた方がいいですね。

複数の口座を作って、お金を使いづらい状況をわざと作る!

支出をコントロールする上でのテクニックとして、“口座を分ける”というのもオススメ。“貯蓄用口座”と“生活決済用口座”のふたつにわけるのがベーシックです。収入が入ってきたら、貯蓄用口座にお金を入れて、残ったお金を生活決済口座に入れる。(給与の振込先を複数設定できる会社さんもあるので、上手く利用できれば、振込の手間も減りますね。)生活決済は、カードの引き落としや家賃、光熱費など、毎月引かれていくものの支払いにあててください。基本的に貯蓄用口座のお金は使わないのがルールです。

それでも支出がコントロールできない場合は、“年間支出用口座”や“運用口座”などをプラスで作ってみましょう。年間支出用というのは、旅行や里帰りの費用などです。年間でかかるお金のことを指します。運用口座には、老後のお金や教育資金、独立資金などを貯めていきます。こちらは10年後、20年後の将来使うものになります。たくさん口座があることで、お金を使いにくい状態をあえて作っているわけですね。

石川福美/ライフマネートレーナー、エバンジェリスト

将来の資金対策や、万が一の経済的なリスク管理について、セミナーやさまざまなメディアで情報を発信している。クレア・ライフ・パートナーズ所属。

。46席")